FINANCIAL LITERACY 2018

Presentazione dei risultati

“Con la crisi del coronavirus che sta causando il caos sulle economie di tutto il mondo, la disoccupazione in aumento e una recessione globale che incombe, è più importante che mai chiedersi quanto gli adolescenti sappiano riguardo al denaro.” Con questo incipit l’OECD PISA 2018 ha annunciato per il 7 maggio alle ore 13 la presentazione dei risultati dell’indagine sull’alfabetizzazione finanziaria degli studenti quindicenni dei paesi che hanno partecipato alla ricerca[1] e che esplorano l’associazione tra i livelli di alfabetizzazione finanziaria e le opportunità di acquisire tale alfabetizzazione a scuola, a casa e attraverso esperienze personali (link all’articolo su sito OCSE).

“Con la crisi del coronavirus che sta causando il caos sulle economie di tutto il mondo, la disoccupazione in aumento e una recessione globale che incombe, è più importante che mai chiedersi quanto gli adolescenti sappiano riguardo al denaro.” Con questo incipit l’OECD PISA 2018 ha annunciato per il 7 maggio alle ore 13 la presentazione dei risultati dell’indagine sull’alfabetizzazione finanziaria degli studenti quindicenni dei paesi che hanno partecipato alla ricerca[1] e che esplorano l’associazione tra i livelli di alfabetizzazione finanziaria e le opportunità di acquisire tale alfabetizzazione a scuola, a casa e attraverso esperienze personali (link all’articolo su sito OCSE).

Nel pomeriggio della stessa giornata, il 7 maggio alle ore 14, in una conferenza online, ma contemporaneamente visibile in anche su Facebook e Youtube INVALSI ha presentato gli esiti della rilevazione del 2018 condotta sui quindicenni italiani sulla financial Literacy. Oltre alla Presidente Anna Maria Ajello, al Direttore Paolo Mazzoli e al Dirigente di Ricerca Roberto Ricci, i principali risultati sono stati illustrati dal gruppo di lavoro dell’Area Indagini internazionali INVALSI guidato da Lura Palmerio.

L’indagine PISA sulla litercy in ambito finanziario ha esordito nel 2012, come conseguenza non casuale della grave crisi economica del 2008 che ha evidenziato una grave mancanza di informazioni in questo ambito ed è stata ripetuta poi nel 2015 e nel 2018, in aggiunta ai domini core (Lettura, Matematica e Scienze). Gli alunni e alunne italiani che hanno partecipato alla rilevazione sono stati 9122 e sono rappresentativi di più di 500.000 studenti quindicenni. Sono stati campionati tutti gli indirizzi scolastici, Licei, Istituti tecnici, Istituti professionali e Centri di formazione professionale distribuiti nelle cinque macroaree: Nord ovest, Nord est, centro, Sud e Sud Isole.

In attesa di analisi più articolate, si presentano qui i principali riferimenti concettuali e esiti dell’indagine.

Il Framework

Il quadro di riferimento della financial Literacy degli studenti quindicenni è molto simile a quello delle due precedenti rilevazioni del 2012 e del 2015. La competenza finanziaria è definita nel modo seguente: “la conoscenza e la comprensione dei concetti e dei rischi finanziari unite alle competenze, alla motivazione e alla fiducia in sé stessi per utilizzare tale conoscenza e comprensione al fine di prendere decisioni efficaci in un insieme di contesti finanziari, per migliorare il benessere finanziario delle singole persone e della società e consentire la partecipazione alla vita economica”. In essa si fa riferimento alle tre componenti degli orientamenti OECD essenziali per l’apprendimento nel prossimo decennio (link all’articolo sul sito dell’OCSE, p.3) e cioè alle 1) abilità cognitive e meta-cognitive, 2) abilità sociali e emotive, 3) abilità pratiche e applicative.

Il quadro di riferimento della financial Literacy degli studenti quindicenni è molto simile a quello delle due precedenti rilevazioni del 2012 e del 2015. La competenza finanziaria è definita nel modo seguente: “la conoscenza e la comprensione dei concetti e dei rischi finanziari unite alle competenze, alla motivazione e alla fiducia in sé stessi per utilizzare tale conoscenza e comprensione al fine di prendere decisioni efficaci in un insieme di contesti finanziari, per migliorare il benessere finanziario delle singole persone e della società e consentire la partecipazione alla vita economica”. In essa si fa riferimento alle tre componenti degli orientamenti OECD essenziali per l’apprendimento nel prossimo decennio (link all’articolo sul sito dell’OCSE, p.3) e cioè alle 1) abilità cognitive e meta-cognitive, 2) abilità sociali e emotive, 3) abilità pratiche e applicative.

- I contenuti riguardano i temi: denaro e transazioni, pianificazione e gestione delle finanze, rischio e rendimento, caratteristiche del mondo finanziario.

- I processi cognitivi sono articolati in: identificare le informazioni finanziarie, analizzare informazioni in un contesto finanziario, valutare questioni finanziarie, consapevolezza del panorama finanziario.

- I contesti di cui si tiene conto nell’indagine sono: scuola e lavoro, casa e famiglia, scelte individuali, questioni e diritti/doveri sociali.

Nel complesso la rilevazione aiuta a rispondere alle seguenti domande:

- Quanto sono preparati gli studenti quindicenni a partecipare ai nuovi sistemi finanziari che stanno diventando sempre più globali e complessi?

- Quali caratteristiche degli studenti sono legate a una migliore conoscenza e comprensione dei concetti finanziari e a una maggiore capacità di prendere decisioni informate?

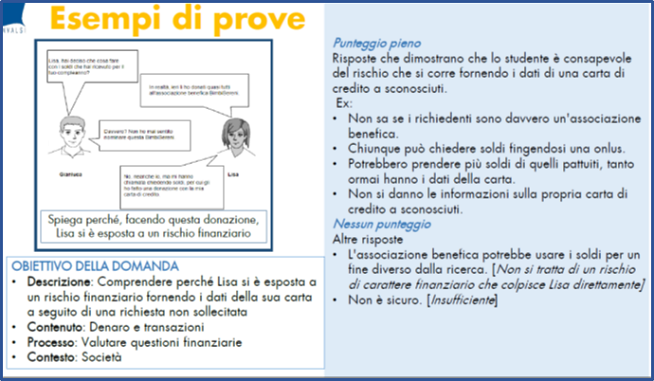

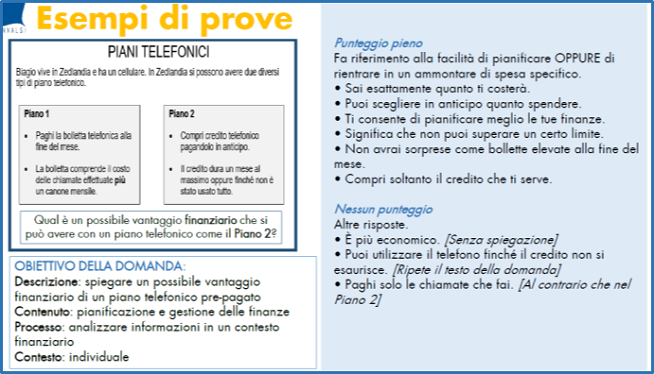

Esempi di prove

Le prove rilasciate dall’OECD si trovano a questo link.

Si riportano di seguito due esempi della prova illustrati nella videoconferenza del 7 maggio.

qqqq

Risultati principali

Come sempre nelle rilevazioni PISA gli esiti sono presentati su cinque livelli in cui il livello 2 rappresenta il minimo di competenza finanziaria.

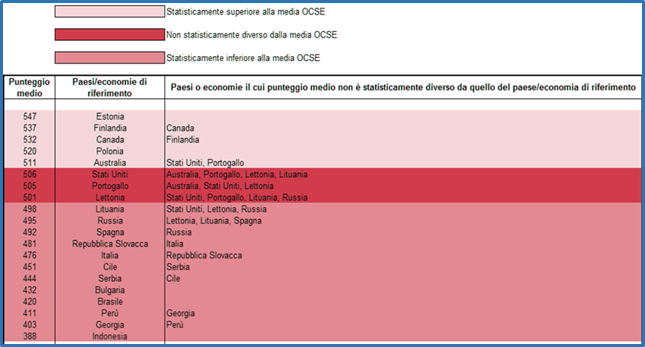

L’Italia ottiene un punteggio medio di 476 punti che si colloca ben al di sotto della media OCSE che è di 505 punti: tale risultato non si differenzia da quello ottenuto nel 2015 e, nella sostanza, da quello ottenuto nel 2012, segno che in questi otto anni i tentativi pur fatti di migliorare le competenze finanziarie degli studenti quindicenni non hanno avuto, a livello nazionale, risultati. Risultati superiori alla media OCSE sono ottenuti dall’Estonia, Finlandia, Canada, polonia, Australia.

Comparazione internazionale dei punteggi medi in financial literacy – PISA 2018

Come avviene in altre ricerche nazionali e internazionali il divario Nord – Sud si conferma: Nord Ovest (496) e Nord-Est (498) hanno risultati superiori rispetto al Centro (481 punti) e soprattutto rispetto al Sud (455) e Sud Isole (448).

Anche tra i diversi Indirizzi scolastici si notano le differenze note, con gli alunni dei Licei che ottengono risultati migliori e leggermente superiori alla media OCSE (508 punti) rispetto ai quindicenni degli Istituti tecnici (476). I risultati degli Istituti professionali (405) e delle Formazione professionale (400) non sono molto distanti tra loro, ma risultano preoccupanti se si pensa che gli alunni e le alunne di queste scuole sono più immediatamente interessati al mondo di lavoro e alla attività professionali, dunque più precocemente coinvolti in processi economico-finanziari.

Gli studenti low performer, che non raggiungono il livello minimo di competenza (livello 2) e che non sono dunque in grado di prendere decisioni finanziarie basilari sono 1 su 5 rispetto al livello minimo OCSE che è di 1 su 7. Di contro, gli studenti top performer (livello 5) in grado di affrontare situazioni finanziarie complesse sono 1 su 5, meno della metà di quella registrata a livello medio OCSE. Anche in questo caso si osservano divari tra Nord, Cento e Sud e tra i diversi tipi di istruzione.

Vale la pena di rilevare che esiste una relazione positiva tra gli esiti in Matematica, Lettura e financial literacy: tuttavia, mentre nei paesi OCSE circa l’80% della variabilità dei punteggi nella literacy finanziaria è spiegata dai risultati in Matematica e Lettura, in Italia tale associazione vale in misura inferiore e precisamente per il 76%. Ciò mostra che gli studenti italiani hanno maggiore difficoltà ad affrontare questioni specificamente finanziarie.

Si confermano dunque ulteriormente le difficoltà nei percorsi di insegnamento e apprendimento delle competenze finanziarie nel nostro paese. Il che non fa ben sperare per le competenze di alfabetizzazione in questo ambito delle generazioni future.

Lo status socio-economico e culturale della famiglia incide, prevedibilmente, sui risultati nella literacy finanziaria per l’8%: per ogni incremento di una unità dell’indice ESCS il punteggio degli studenti aumenta in media di 29 punti. Tuttavia nel nostro paese “una grande quota di variabilità dei risultati in financial literacy non risulta associata a questo fattore. Questo vuol dire che studenti con lo stesso background socio-economico e culturale possono ottenere risultati diversi tra loro e che quindi altri fattori, che vanno oltre lo status socio-economico dello studente, incidono sulle loro competenze finanziarie” (Rapporto nazionale OCSE PISA 2018. Financial literacy, p. 38). Tale peculiarità nazionale richiederà da parte di INVALSI un supplemento di analisi al fine di ricavarne riflessioni fondate.

Tra gli altri differenziali da rilevare in questo breve excursus è da sottolineare quello relativo alla differenza di genere. Mentre nella maggior parte dei paesi non ci sono differenze significative tra maschi e femmine, in Italia i ragazzi ottengono ben 15 punti in più rispetto alle ragazze.

Distribuzione degli studenti in financial literacy per genere

“Se guardiamo come ragazzi e ragazze si distribuiscono nei livelli della scala di literacy finanziaria, vediamo che ci sono più ragazzi che ragazze in grado di risolvere compiti più complessi (quelli che caratterizzano i livelli 4 e 5 della scala) mentre le ragazze, più dei ragazzi, tendono a fermarsi al livello minimo di competenza (il Livello 2).” (Rapporto nazionale OCSE PISA 2018. Financial Literacy, p. 33). Solo sotto il livello minimo (2) non si manifestano differenze di genere e ciò sottolinea ulteriormente la necessità di intervenire per fare apprendere competenze finanziarie agli alunni e alunne più in difficoltà.

Gli stereotipi di genere si confermano dunque accentuati nel nostro paese tanto più che le femmine affermano di essere meno coinvolte sia in famiglia sia a scuola in attività di educazione finanziaria. Le ragazze, inoltre, conoscono meno termini economici e finanziari dei ragazzi, come mostra la seguente figura.

Differenza tra la percentuale di ragazze e la percentuale di ragazzi che dichiarano di aver imparato a scuola il significato di termini economici e finanziari. Dati Italia e OCSE

Le femmine, già svantaggiate nelle discipline STEAM, nel nostro paese sono dunque penalizzate anche nell’ambito degli apprendimenti economico-finanziari; questo fatto appare ancora più drammatico nel momento in cui siamo e saremo investiti da una grave crisi economica causata dall’epidemia globale in cui le donne considerate e pagate meno degli uomini e poco aiutate nella conciliazione lavoro-famiglia subiranno inevitabilmente le maggiori conseguenze.

A prescindere dalle differenze di genere, tuttavia, gli studenti italiani conoscono meno il significato di termini economici e finanziari rispetto alla media dei paesi OCSE che è 7,3 termini rispetto al 6,4 dell’Italia. I termini più conosciuto dagli alunni e alunne italiani sono stipendio, svalutazione, dividendo, imprenditore, banca centrale, opzione d’acquisto.

Percentuale di studenti che dichiarano di aver imparato i termini a scuola e ne conoscono il significato

L’indagine dà molte indicazioni di lavoro concrete per il futuro e già in questa sintesi sono state illustrati risultati che possono stimolare azioni concrete, tra cui l’impegno per superare le differenze territoriali e tra gli indirizzi scolastici, la necessità di dare maggiori competenze ai low performer che sono anche i più deboli tra gli studenti, l’attenzione da dedicare alle differenze di genere. È importante aumentare in generale il ruolo della scuola nel preparare i ragazzi e le ragazze in ambito economico-finanziario, ruolo spesso delegato alle famiglie, anche partendo dalle attività concrete in cui possono essere coinvolti i giovani, come gli acquisti di device digitali, le scelte tra i piani tariffari della telefonia mobile, la gestione dei risparmi ecc.

I 15enni presto dovranno «fare i conti con i conti»

Il titolo riprende una frase ad effetto contenuta nella relazione di Laura Palmerio, responsabile dell’Area Indagini internazionali INVALSI, che esprime bene il risultato complessivo dell’indagine PISA 2018 sulle competenze economico-finanziarie dei quindicenni in Italia. Le ormai ricorrenti crisi economiche, la realtà sempre più sofisticata e critica del sistema finanziario, dei mercati, delle realtà bancarie, dei sistemi di pagamenti, dei rischi in cui si può incorrere, e ora l’impatto della crisi Covid 19 sul reddito e sul risparmio degli individui e delle famiglie rendono ancora più urgente una formazione più adeguata dei nostri giovani. Molti quindicenni devono affrontare decisioni economiche e sono già consumatori di servizi finanziari. Sono quasi alla fine dell’obbligo scolastico e per una certa percentuale di loro, i più deboli per il contesto sociale e culturale in cui vivono, si avvicina il passaggio al mondo del lavoro. L’alfabetizzazione finanziaria è ormai riconosciuta a livello globale come un’abilità di vita essenziale, come parte essenziale dell’esercizio di cittadinanza. I documenti internazionali e europei come l’Agenda 2030 per lo Sviluppo Sostenibile o la Raccomandazione del Consiglio europeo relativa alle competenze chiave per l’apprendimento permanente del 2018, solo per fare alcuni esempi, non fanno che ribadire il concetto. Tuttavia, nonostante questa consapevolezza, nonostante i provvedimenti legislativi come la Legge n. 15 del 2017, le importanti iniziative concrete intraprese dalla Banca d’Italia e da altre istituzioni, i risultati in ambito scolastico stentano a manifestarsi, come si vede dai risultati della ricerca PISA 2018. In Italia, più che in altri contesti, l’alfabetizzazione finanziaria viene delegata alle famiglie.

Il titolo riprende una frase ad effetto contenuta nella relazione di Laura Palmerio, responsabile dell’Area Indagini internazionali INVALSI, che esprime bene il risultato complessivo dell’indagine PISA 2018 sulle competenze economico-finanziarie dei quindicenni in Italia. Le ormai ricorrenti crisi economiche, la realtà sempre più sofisticata e critica del sistema finanziario, dei mercati, delle realtà bancarie, dei sistemi di pagamenti, dei rischi in cui si può incorrere, e ora l’impatto della crisi Covid 19 sul reddito e sul risparmio degli individui e delle famiglie rendono ancora più urgente una formazione più adeguata dei nostri giovani. Molti quindicenni devono affrontare decisioni economiche e sono già consumatori di servizi finanziari. Sono quasi alla fine dell’obbligo scolastico e per una certa percentuale di loro, i più deboli per il contesto sociale e culturale in cui vivono, si avvicina il passaggio al mondo del lavoro. L’alfabetizzazione finanziaria è ormai riconosciuta a livello globale come un’abilità di vita essenziale, come parte essenziale dell’esercizio di cittadinanza. I documenti internazionali e europei come l’Agenda 2030 per lo Sviluppo Sostenibile o la Raccomandazione del Consiglio europeo relativa alle competenze chiave per l’apprendimento permanente del 2018, solo per fare alcuni esempi, non fanno che ribadire il concetto. Tuttavia, nonostante questa consapevolezza, nonostante i provvedimenti legislativi come la Legge n. 15 del 2017, le importanti iniziative concrete intraprese dalla Banca d’Italia e da altre istituzioni, i risultati in ambito scolastico stentano a manifestarsi, come si vede dai risultati della ricerca PISA 2018. In Italia, più che in altri contesti, l’alfabetizzazione finanziaria viene delegata alle famiglie.

Delineare una soluzione a questo problema non è facile. Come rinforzare l’alfabetizzazione finanziaria senza aggravare un curricolo scolastico già troppo affollato? Forse gli studenti potrebbero migliorare le loro capacità finanziarie acquisendo competenze trasversali, come il rafforzamento del pensiero critico, la capacità di problem solving, la competenza imprenditoriale e sociale attraverso progetti scolastici, tramite l’alternanza scuola – lavoro o le altre discipline di base come la matematica ad esempio. Un riferimento potrebbe essere la prevista introduzione in ogni ciclo di istruzione a partire dall’a.s. 2020-2021 dell’insegnamento trasversale dell’educazione civica (Legge 20 agosto 2019 n. 92): in tale apprendimento trasversale è infatti prevista un’attenzione agli aspetti economici, giuridici e civici della società. Tuttavia da un lato la situazione di emergenza creata dall’epidemia non ha permesso la pubblicazione delle linee guida relative alla legge da parte del Ministero dell’Istruzione e, dall’altro lato risulta complicato affrontare all’interno di un insegnamento trasversale già sovrabbondante di argomenti anche il tema dell’educazione finanziaria.

Riferimenti

Il rapporto OECD sulla Financial Literacy 2018

Rapporto Nazionale e Sintesi dei risultati di Financial Literacy – OCSE PISA 2018

La presentazione dei risultati nella videocoferenza del 7 maggio

_____________________________________________________________________________________________

[1] Australia, Brasile, Bulgaria, varie Province canadesi, Cile, Estonia, Finlandia, Georgia, Indonesia, Italia, Lettonia, Lituania, Perù, Polonia, Portogallo, Federazione russa, Serbia, Repubblica Slovacchia, Spagna e USA.